A公司向B公司轉(zhuǎn)讓材料時發(fā)票品名的合規(guī)處理

根據(jù)您描述的情況,A公司將其購進(jìn)的材料轉(zhuǎn)讓給B公司,且兩家公司的經(jīng)營范圍中均包含“金屬制品銷售”。在這種情況下,A公司向B公司開具發(fā)票時,關(guān)于品名能否直接開具為具體的材料名稱(如“金屬制品銷售”),需要結(jié)合增值稅發(fā)票開具的合規(guī)要求及業(yè)務(wù)實(shí)質(zhì)來分析。

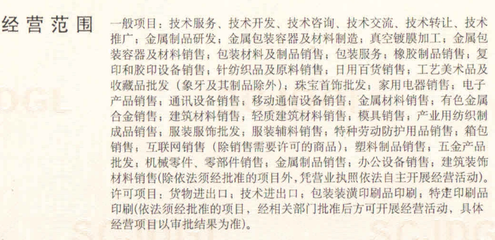

從經(jīng)營范圍角度看,A公司和B公司的營業(yè)執(zhí)照中均有“金屬制品銷售”項(xiàng)目,這為A公司銷售材料(屬于金屬制品范疇)提供了基本的經(jīng)營資質(zhì)支持,意味著該銷售行為在其合法經(jīng)營范圍內(nèi),原則上可以開具相關(guān)品名的發(fā)票。

發(fā)票品名的開具核心在于真實(shí)、準(zhǔn)確地反映交易實(shí)質(zhì)。根據(jù)《中華人民共和國發(fā)票管理辦法》及增值稅相關(guān)規(guī)定,發(fā)票內(nèi)容必須與實(shí)際交易相符。因此,A公司需要確認(rèn):

- 交易實(shí)質(zhì):轉(zhuǎn)讓的材料是否確屬“金屬制品”類別,例如鋼材、鋁材等金屬原材料或制品。如果材料本身是金屬制品,且與雙方經(jīng)營范圍相符,開具“金屬制品銷售”作為品名是合理的,但建議進(jìn)一步細(xì)化(如“××型號鋼材”),以更精確描述貨物,避免稅務(wù)風(fēng)險。

- 稅務(wù)處理:A公司作為銷售方,若該材料是此前購進(jìn)用于銷售的商品,則本次轉(zhuǎn)讓屬于正常的銷售行為,應(yīng)按照銷售貨物開具增值稅發(fā)票,品名可根據(jù)實(shí)際材料名稱填寫(如“不銹鋼板”、“銅線”等),并在發(fā)票備注欄或品名中注明“金屬制品”大類。如果材料原是用于自用(如生產(chǎn)原料),后轉(zhuǎn)為銷售,則需注意稅務(wù)上可能涉及進(jìn)項(xiàng)稅額轉(zhuǎn)出或視同銷售的規(guī)定,但品名仍應(yīng)基于實(shí)際貨物名稱。

- 開票建議:為保障合規(guī)性,A公司開票時品名應(yīng)優(yōu)先使用具體的材料名稱(例如“熱軋鋼卷”、“鋁合金型材”),這能更清晰匹配交易細(xì)節(jié);可在發(fā)票的“貨物或應(yīng)稅勞務(wù)名稱”欄中注明“金屬制品”作為輔助說明,但需確保與購銷合同、物流單據(jù)等憑證一致。避免使用過于籠統(tǒng)的品名(如僅寫“材料”),以免在稅務(wù)稽查中被質(zhì)疑真實(shí)性。

- 風(fēng)險提示:如果轉(zhuǎn)讓的材料不屬于金屬制品,或與經(jīng)營范圍不符,則需謹(jǐn)慎處理。例如,若材料是化工產(chǎn)品,而A公司經(jīng)營范圍無此項(xiàng),開具發(fā)票可能涉及超范圍經(jīng)營,需咨詢稅務(wù)部門是否需臨時增加經(jīng)營范圍或申請代開發(fā)票。

A公司向B公司開具發(fā)票時,品名可以開具為具體的材料名字(如金屬制品具體名稱),但必須確保該材料屬于雙方經(jīng)營范圍內(nèi),且與實(shí)際交易一致。建議在開票前核對材料屬性、購銷合同及稅務(wù)登記信息,必要時咨詢專業(yè)會計(jì)師或稅務(wù)機(jī)關(guān),以避免后續(xù)爭議。

如若轉(zhuǎn)載,請注明出處:http://m.lmore8.cn/product/77.html

更新時間:2026-06-19 12:31:34